近日,艾瑞咨询重磅发布《2023年中国家用智能照明行业研究报告》,从产业市场发展、产业竞争格局、用户消费画像、智能场景搭建以及行业痛点趋势,深度分析了国内家用智能化照明需求,填补了家用智能化照明的市场报告的空白,其中易来、欧普等专业智能化照明品牌成为行业聚焦点。

随着场景化照明的广泛应用,根据不同的需求定制个性化的灯光照明设计和控制,实现了场景照明与用户需求的完美融合。同时,智能照明提供给用户极具高级感与科技感的家居空间新体验,让照明真正成为全屋智能场景下唯一不可或缺的组成部分。

我们知道,家用智能照明目前采用有无线协议、弱电总线以及强电PLC控制,实现照明的组网式开关、亮度与色温的调节、远程定时控制以及跨设备的场景联动。相比传统照明,智能照明为家庭成员营造了更加便捷、舒适、精准以及健康的光环境,实现了更加的舒适的场景体验。

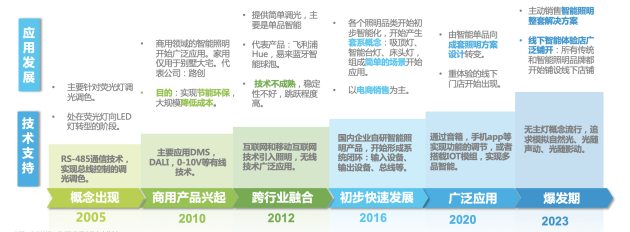

20年前,LED照明处在起步阶段,总线控制的家用照明占据绝对主流,主要针对中高端的大宅项目应用,市场整体容量较小。

10年前,随着云平台与模组的技术结合,协议天平开始从总线开始偏向无线,加速了智能照明的发展。随着智能无线通信技术的发展,围绕调光调色、远程开关以及娱乐的智能照明单品品类,稳步爆发增长。

6年前,随着单一场景需求的扩展,智能模组深度结合多品灯具,套装照明以及多光源打造的场景照明应用开始逐步受到追捧。

近两年,随着全屋智能场景化时代的来临,多元化的控制能力,智能照明营造的家庭光环境成为行业以及消费者热捧的焦点。

目前商用无主灯已经应用到家庭领域,并且进行了智能化的迭代升级以及渠道重塑。表明了室内智能空间之间的场景复用性,以及用户对于光氛围营造的需求性转变。除了家庭应用以外,包括商业、办公、酒店等各种室内空间需求,无主灯都可以更好的营造环境氛围,契合家庭品质装修风格。

家庭用户无论对智能照明还是全屋智能的需求,都在从连接交互转向场景应用,场景照明一直是全屋智能中最重要的场景应用,场景深度反馈的是用户对家的感觉,而智能照明是感觉营造的最重要要素。

智能照明产业链分布大部分是中游设备商,我们聚焦一些品质玩家,传统阵营主要为飞利浦、欧普等品牌,智能照明阵营以易来、企一等品牌为主力玩家,还有华为、欧瑞博、绿米、摩根等全屋智能品牌的杀入,同时还有小米、魅族等互联网品牌的渗透,目前行业竞争聚焦在智能照明与智能家居的双领域覆盖。其中,随着近几年来的成功转型,易来已经兼具专业智能照明以及全屋智能的双重身份,两大方向互为犄角,成为占据泛智能时代的竞争C位。

目前照明单灯产品形态,各企业之间的品质差距不大,主要围绕有亮点的产品追求模拟自然光的效果,例如易来打造的网红级产品青空灯以及光影变幻的电竞灯带产品。但是在无主灯领域的多元化产品以及系统能力,通过多年来对照明+智能的理解,易来能够打造相比竞争对手更加细腻舒适的光环境。

除了产品以及系统优势,智能照明专业阵营在销售以及服务能力方面也有很强的优势。销售门店有专业的智能照明场景化展示,线下拥有独立的智能照明设计师,拥有本地化的施工以及售后团队。例如易来创办的智能照明设计学院,培养了3000+智能照明设计师,1200+智能交付工程师,可以提供设计师驻店设计及交付服务。

自从2022年底,Matter1.0协议诞生以来,无线协议渗透智能照明以及全屋智能的比例进一步提升。未来,无需网关的BLE Mesh以及Matter将成为智能照明以及全屋智能协议的最主流协议,而且也是第三方平台生态主流的追求目标。除此之外,国内PLC、KNX、RS485成为国内总线照明的主流协议。

无线协议已经得到了大众市场的彻底认可与广泛应用,让消费者更容易连接智能。例如易来自主研发的GALAXY星系智能系统,采用蓝牙Mesh协议和边缘计算架构,将系统稳定性和易维护性达到了电信级水准,确保用户的智能家居系统能够长期稳定运行。

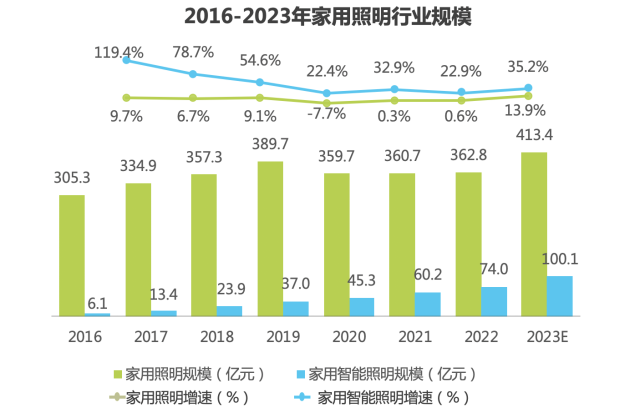

根据艾瑞咨询预测,2023年中国照明整体行业容量将首次突破7000亿,其中,家用照明市场规模将达413亿。

目前照明企业以及全屋智能企业都在深度布局智能照明,家用智能照明市场规模将首次突破百亿,智能产品占比达24.2%。其中易来、欧普作为头部品牌阵营,智能照明销售额已达10亿元左右。

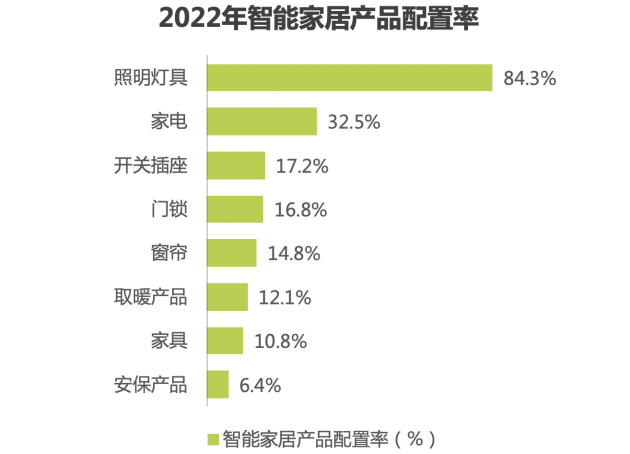

《2023年中国家用智能照明行业报告》清晰地描绘了家庭照明的消费级数据。目前全屋智能系统中最重要的就是智能照明,照明是家居的主要部分,家用智能照明是智能家居中配置率最高的系统之一。报告同时指出,34%智能照明消费者购买灯具的花费在3000-1万元之间,其中配置了全屋智能的消费者灯具花费达到2万元,占智能家居整体花费的23%。

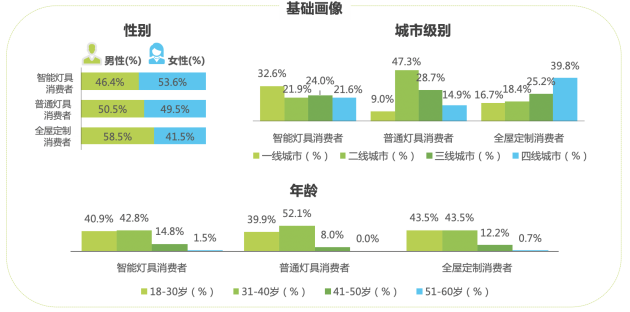

智能灯具最受女性与一线城市人群青睐,同时全国整体偏向于年轻已婚的消费群体,家居需求主要在为100-150平米的刚需群体。在价格方面,智能照明灯具以及全屋智能系统的整体花费都高于传统解决方案。

除了普通刚需平层应用以外,客单值高的别墅、大宅、大平层户型,已经成为中高端家用智能照明的主力需求,全屋智能将持续助力智能照明的品质升级与全面渗透。

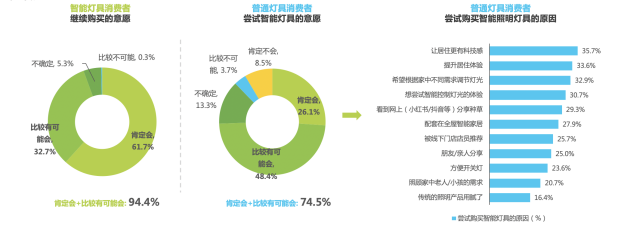

在购买意愿方面,94%的智能照明用户表示,未来愿意继续使用智能照明产品。超7成普通灯具消费者表示,未来愿意尝试智能照明产品来提升家居体验,大部分消费者对智能照明的使用意愿均较高。说明用户在使用后,因为体验舒适度的满足,实现了很强的黏性以及后期的复购性。

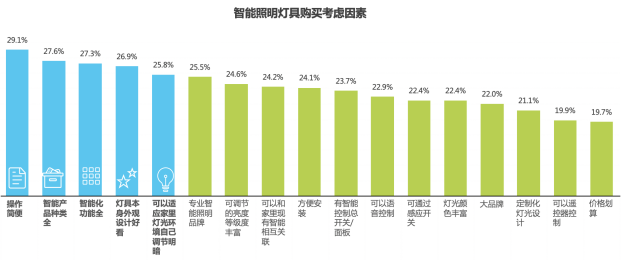

无控制不智能,目前照明的控制方式有手机APP或者平板、智能开关、智能中控屏、智能音箱以及智能遥控器等,目前例如易来等头部品牌的产品功能,都已经实现了多元化的交互布局。在购买因素方面,操作简便、智能功能全、产品种类丰富、自适应调节是用户的核心诉求。

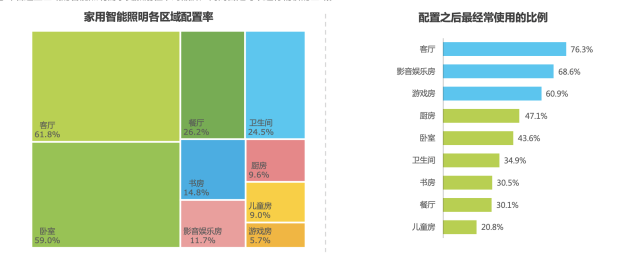

无联动不场景,照明配合全屋系统营造的智能场景是智能家居最大的板块,针对家庭内最高频的场景区域,消费者在客厅、影音娱乐和游戏房等功能性需求更强,智能照明的使用率达60%以上。除此之外,还有卧室、卫生间起夜场景,餐厅就餐氛围场景,书房工作阅读场景,厨房烹饪场景,游戏房电竞场景,都是智能照明涉及较多的微场景。

除了场景设计落地,在实际营销体验上,易来通过体验型门店而非展示型门店的营造,可以让用户更好的感受到,家庭各个区域空间的光环境品质、光环境场景以及光环境体验的呈现。

家用智能照明市场仍在快速发展的初期阶段,互联生态平台不断突破壁垒实现融合,技术协议标准不断统一,产业链定位越发清晰,产业繁荣全面激发消费认知。未来专注智能细分场景的企业,产业定位将持续深耕优势领域,并开放拥抱融合生态。在满足用户照明需求的基础上,打造更加智能、舒适、节能的全屋智能场景体验。

例如易来的GALAXY星系智能系统,在接入米家、苹果、天猫、京东、小度、谷歌、亚马逊等第三方生态平台的基础上,也将全面支持Matter,拥抱全面开放的互联生态,让客户与用户拥有自由的选择权与体验感。

目前持续提升智能照明系统的稳定性、场景的多元化、设计的定制化依然是家庭照明当下的主旋律,易来十年来的不断追求智能场景交互、创新颜值设计和照明健康体验方面深入打磨,打造智能灯具+智能系统+智能服务的一站式方案。

未来智能照明下一波创新潮流,融入不同家装风格的主灯以及无主灯产品的智能化,以及家用智能照明的健康舒心以及艺术的美感。无论主灯还是无主灯只是一种照明手法,健康舒适的空间光环境,灯光营造的氛围才是需求所在。

以用户为中心,人因照明、健康照明、节律照明、满足照度/亮度以及身心需求各个维度的需求,显著提升用户的生活质量和幸福感,才是家用智能照明的终极目标。

未来随着大数据、人工智能AI以及高精度传感的发展,智能照明最终会走向全面智慧照明时代。智慧照明和智能照明的区别在于,智能照明依然需要人为主动或者定制化的调节,而智慧照明是通过自我学习,真正根据业主的个性化生活习惯执行无感的场景配置,也更加符合绿色低碳的环保节能需求。

早在2012年,Yeelight易来品牌诞生,易来照明作为专业的智能照明品牌,主要在智能交互,工业设计和灯光体验方面深入打磨,是业内最早布局线下智能体验门店的照明品牌之一。在照明人才培养方面,易来首创智能照明设计学院,持续培养智能照明设计师,并将人才应用到线下门店当。