原文标题:2022年中国体育照明行业前景分析,将向专业化、设备智能化、场景娱乐化方向发展「图」

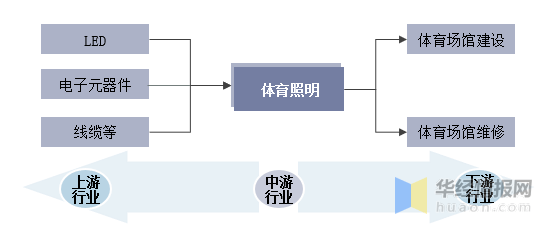

体育照明行业上游主要是原材料供应商和其他工程材料的供应商,主要包括LED、电子元器件、线缆及其他装修材料等;中游是体育照明系统生产企业;下游主要为地方政府、基础设施建设投资主体及其他投资主体。

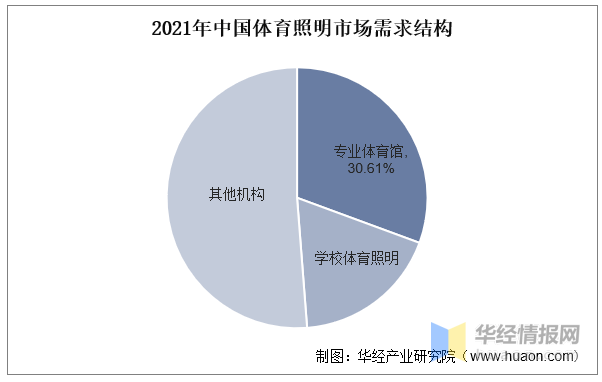

体育照明下游面向各类体育场馆建设及设备更换维修。目前,我国专业体育馆和学校体育照明系统对体育照明市场的需求合计占比约为48.77%。

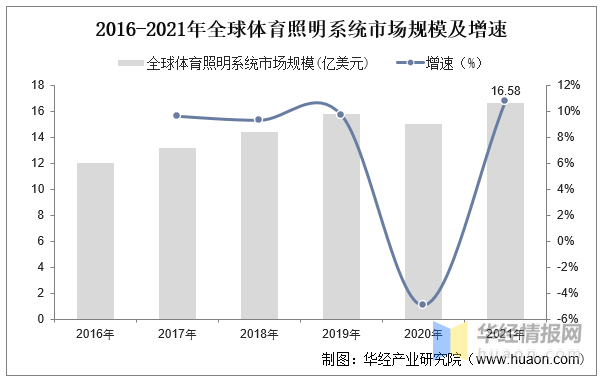

目前,全球主要国家已经明确了“碳中和”目标,对环境保护日益关注。在体育照明方面,市场对LED灯的需求正在增加。多国政府已经禁止采用白炽灯产品,以提高能源效率和减少二氧化碳排放。2020年受疫情影响,全球体育照明系统市场规模下降至14.97亿美元,同比减少4.95%,2021年回升至16.58亿美元。

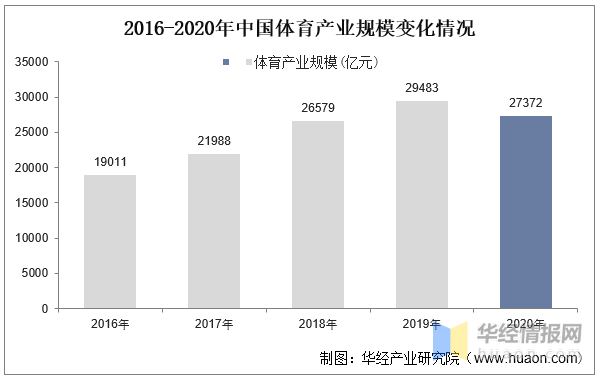

近年来,国家出台了一系列体育产业支持政策,通过多种配套保障机制推动大众运动健身热潮。2019年我国体育产业总规模达到2.95万亿元,2014-2019年CAGR为15.75%,2020年受疫情影响产业规模有所下滑,为27372亿元,同比减少7.16%。

体育照明是指用于体育设施领域的照明产品,下游产业涉及学校、体育场馆等等。体育照明的最基本要求有合适、均匀的照度和亮度、理想的光色和光源显色性、有立体感、无眩光等。体育照明不但可以为现场的运动员、裁判和观众提供比赛和观赛的照明环境,更可以为全场的各种转播摄像机、照相机提供最佳的转播和拍摄的照明效果,同时还可从可持续发展和双态经济考虑,为场馆的赛后综合利用提供灵活节能的照明方案。类似的体育照明较多,比如学校、社区的体育照明。

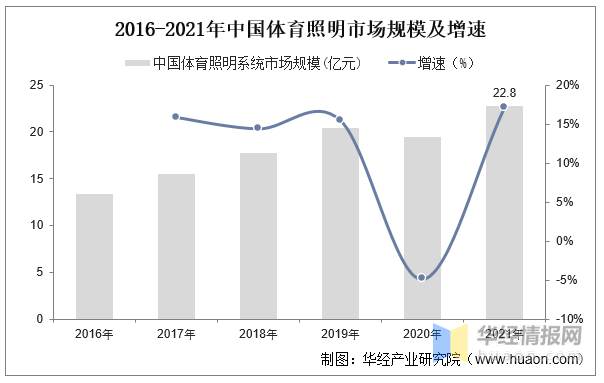

随着国内体育设施建设的加快,国内体育场所照明改造及新建需求大幅增长。2021年我国体育照明市场规模约为22.8亿元,同比增长17.1%。

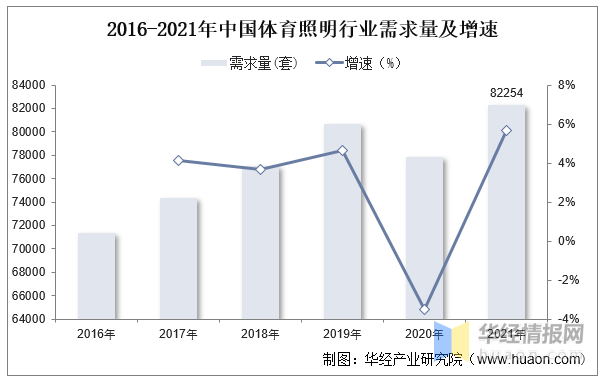

2020年行业遭到疫情重创,体育照明行业需求量下滑至7.8万套,同比下降3.52%;2021年中国体育照明行业需求量达到8.2万套,同比上升5.68%。

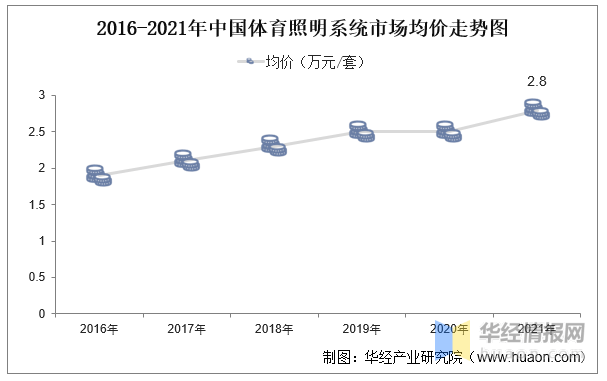

随着原材料成本的上涨以及行业相关技术的发展,我国体育照明系统市场均价不断走高,2016年均价为1.9万元/套,2021年增长至2.8万元/套。

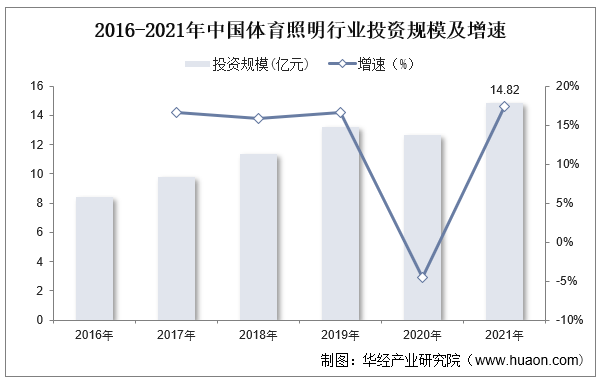

体育照明设备制造行业持续优化,众多国内外资本流入中国,让体育设备制造行业更加活跃,让更多的投资人看到体育设备制造行业的广阔前景,带动了体育产业规模的扩大和效益的提升。近年来,我国体育照明行业投资规模不断增长,2021年达到14.82亿元,同比上升17.43%。

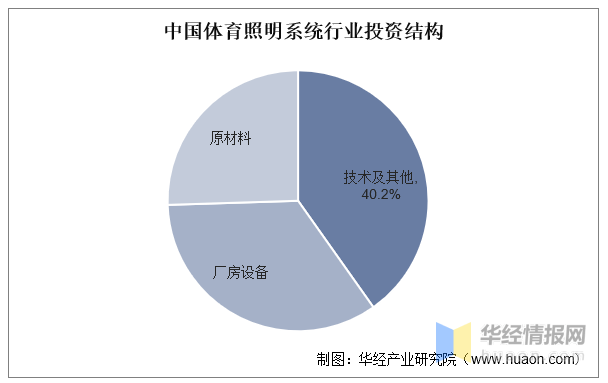

体育照明系统行业属于技术、资金较为密集的行业,行业技术及设备更新较快,对市场反应较为灵敏,企业主要在产品技术领域投资占比较大。

经过夏季奥运会、冬季奥运会、亚运会、大运会和全运会等大型国际、国内重大体育赛事的场馆体育照明实践,以及从产品、智能控制到体育照明标准、设计、施工、检测等的不断发展,中国体育照明已经完全可以满足全球重大赛事最严格的要求。未来,中国体育照明将向照明专业化、设备智能化、场景娱乐化方向发展,同时也将助力中国双碳目标的实现。

原文标题:2022年中国体育照明行业前景分析,将向专业化、设备智能化、场景娱乐化方向发展「图」

华经产业研究院对体育照明行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国体育照明行业市场发展监测及投资前景展望报告》。返回搜狐,查看更多