产品特点

根据NE研究院的数据,随着中国在功率半导体特别是IGBT领域的成果越来越大,中国半导体公司在功率半导体领域的表现越来越好。

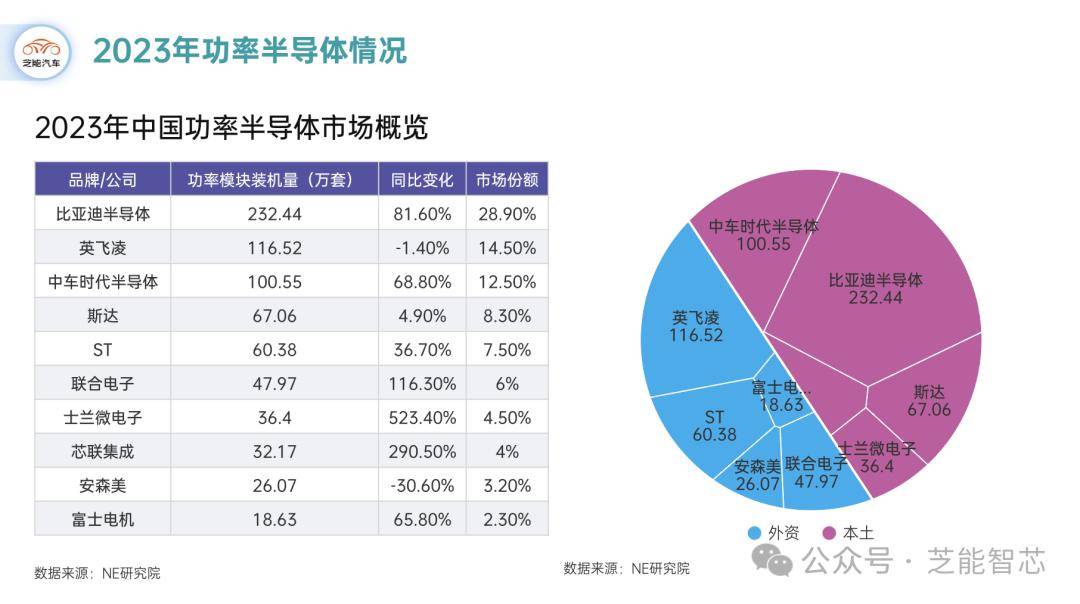

2023年,比亚迪半导体在功率模块装机量上表现出色,同比增长81.6%,市场份额达28.9%,装车模块口径统计出货量更是超过350万套,显示了强大的市场竞争力。

中车时代半导体(中国中车重CRRC)表现抢眼,功率模块装机量同比增长68.8%,市场份额达12.5%。

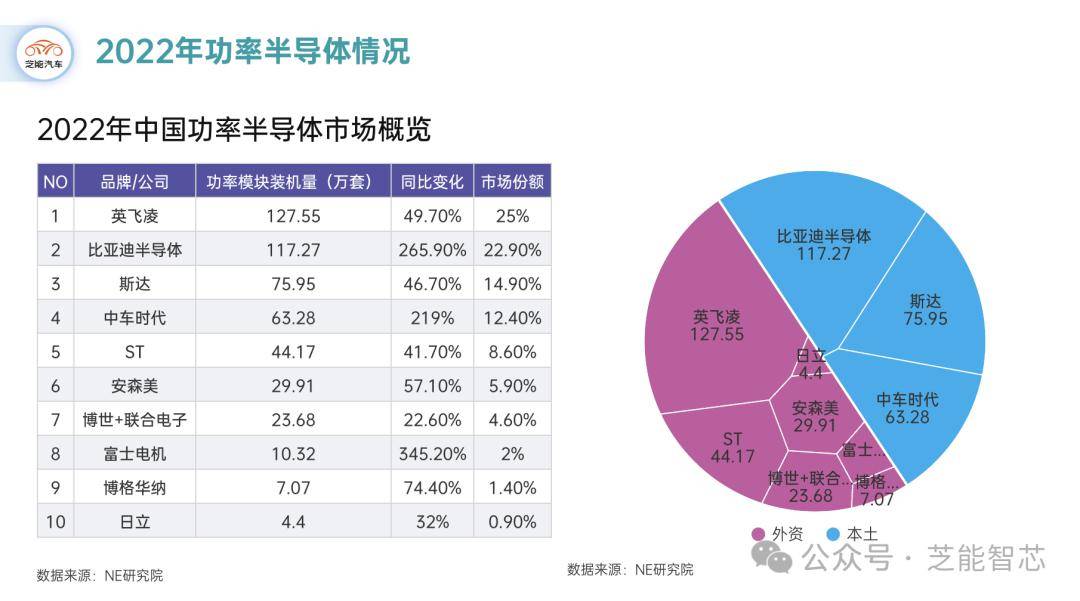

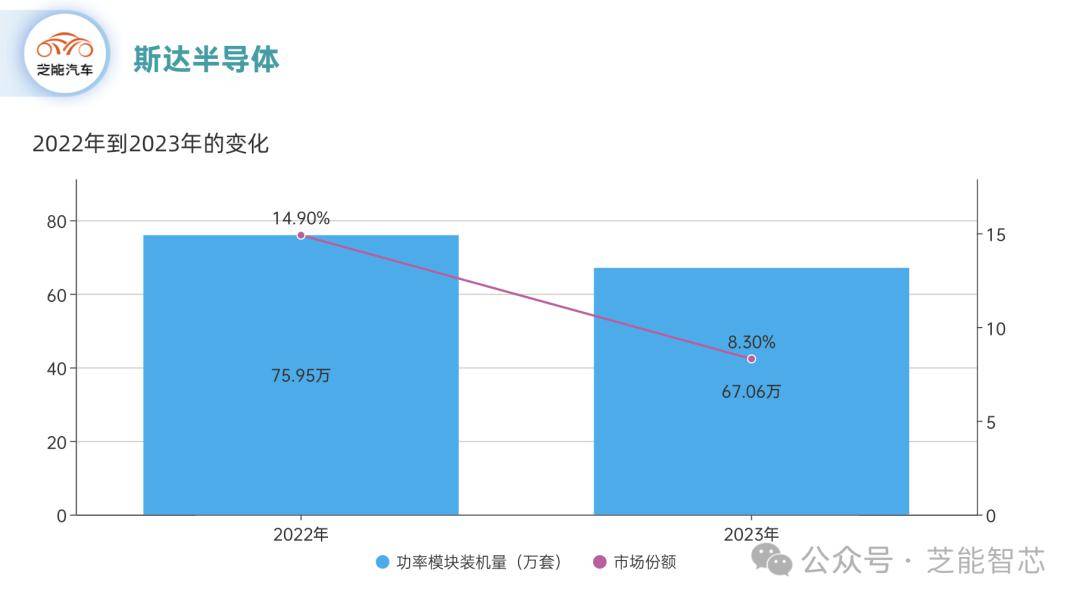

斯达在市场中保持竞争优势,同比增长4.9%,市场份额为8.3%,其IDM-lite模式面临的问题是市场份额的问题,在国产企业里,是有一定下滑的。

在竞争激烈的市场中,英飞凌虽然同比变化略为下降,市场份额为14.5%,但仍然积极应对本土企业的竞争。

安森美同比下降30.6%,市场份额为3.2%,但是安森美目前占据SiC市场的60%的市场份额。

当前功率半导体市场规模庞大,每月出货量在80万套左右波动,主要关注碳化硅的应用,但目前占比不足10%。主要应用以400V碳化硅为主,800V碳化硅的量占比相对较小。

根据功率段分析,30千瓦以下市场以低压为主,TO263、247产品占主导地位,而30千瓦以上市场中,HP1产品在180—230千瓦之前占据主流,碳化硅逐渐替代IGBT。然而,230—280千瓦区间模块相对不太主流。70—180千瓦区间是非常主流的应用,新方案可能由Tier1推动,但是否能挑战HPD尚存疑问。

混动模块的应用中,每家Tier1的方案相对封闭独立,主机厂占有市场规模。不同方案之间的竞争仍需观察,特别是HPD的竞争力。功率模块市场表现出相对高的集中度,前5家占据70%的市场份额。市场格局相对稳定,竞争主要在降本和增效方面。

未来800V的发展趋势取决于实际需求,现有600、700V电压水平可能已经足够。未来车企面临的主要压力是成本,特别是电池成本。电池占据整车成本的大部分,而电池成本的波动和车辆售价的不确定性对整个产业链构成挑战。降本和增效主要通过两个途径实现,即技术降本和采购策略。在技术方面,主要集中在功率半导体的进一步降本,包括IGBT的降本和碳化硅提高效率。采购策略方面,通过压价、引入新供应商等方式降低成本。

对碳化硅的应用分析显示,800V碳化硅在降低能耗方面有优势,但对于400V平台来说,成本增加的挑战较大。降低碳化硅成本主要通过提高生产规格、单位面积电流能力和良率提升来实现。

尽管中国市场增长迅速,但在晶圆层面,国产晶片与国际品牌存在差距。性能、技术迭代速度和成本等方面,国内仍面临较大挑战。产业的发展需要资本和国家政策的支持。产业链向上游整合是当前行业趋势,主机厂逐渐具备自身电控能力,减少对第三方的依赖。封装能力的Tier1相对稳定,而第三方Tire1的份额在下降。

整体而言,功率半导体市场在中国面临降本和提高效率的挑战。碳化硅对IGBT的替代趋势明显,但需谨慎考虑技术成熟度和成本。国产化替代在晶圆层面面临一定挑战,产业链向上整合是当前行业的主要趋势。最终,市场的发展需要综合考虑技术、成本、政策等多方面因素。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。