产品特点

半导体产业是电子信息产业的基础。从家用电器、智能手机、个人电脑、汽车等个人消费产品,到工业机床、医疗设备、通信基站等公共设备,都离不开功能形态各异的半导体器件。

半导体产业链环节众多,涉及半导体材料、半导体设备、IC设计、晶圆生产、封装测试等多细分环节。2019年之前,半导体产品产出全流程需由全球各地区分工协作完成,美、欧、日、中、韩等主要半导体产业国在半导体产业链中分工明确,截至目前没有任一地区具备端到端的设计和制造能力。

但自2020年以来,受全球物流中断影响,半导体制造产能的全球分布不均衡问题凸显,以美欧为代表的国家纷纷提出半导体复兴战略,希望重振自身芯片制造产业。

与此同时,美国对中国半导体企业的技术封锁再次加码。美国时间2022年10月7日,美国商务部工业安全局(BIS)宣布了对美国《出口管理条例》(EAR)的一系列修订,并公布了针对中国企业的新的出口管制限制措施。该修订细则瞄准中国高端芯片产业,严格限制中国企业获取发展高性能计算芯片、超级计算机以及特定半导体制造能力所需的设备、零部件、技术能力等。产业政策剧变之下,中国半导体产业发展正面临严峻挑战。

凯联资本长期关注全球半导体产业发展。结合当下不稳定的全球半导体产业环境以及诡谲多变的政策,凯联资本产业研究院将持续追踪半导体相关政策及产业链格局变化,以动态视角和观点分享自身研究成果,本期是对截至2022年Q3国内外半导体产业最新数据动态综述报告。

费城半导体指数是衡量全球半导体产业景气度的重要指标之一,其成分股包含30家涉猎半导体设计、设备、制造、封测、材料等产业链各细分业务方向的领先企业。该指数自创建以来,除金融危机时期出现较大幅度下滑以外,受三次互联网推动,整体处于景气向上的长牛走势。

收束至本轮半导体周期。本轮周期起始于2019年,随着5G+IoT落地应用方向逐步明确,数据处理需求激增带动数据中心投资建设,叠加疫情影响下,居家办公常态化对PC产品需求带来爆发性增长,带动半导体行业上涨行情。

目前看来,2022年初已达到本轮周期性顶点,费城半导体指数于2022年1月达到历史最高点4068.15。此后至22年10月10日,该指数一路下行至2275点左右,最大回撤44.1%。主要原因包括部分美股龙头半导体企业Q3业绩不及预期,以及新一轮针对中国半导体企业的出口管制限制措施下,部分龙头半导体设备、材料供应商预计将面临业绩受损。

中美贸易战背景下国产替代进程紧迫,随2019年半导体行业上行周期,申万半导体指数快速攀升,股价最高点达7451.01。此后随着手机、PC等消费电子需求放缓,叠加多轮美国制裁影响,股价震荡下行,截至2022年10月10日,最大回撤达到49.9%。

根据世界半导体贸易协会(WSTS)及美国半导体行业协会(SIA)发布月度数据:2022年7月全球半导体行业销售额为490亿美元,同比增长7.2%,环比下降2.3%。本轮周期自2022年2月达到销售额顶峰后,销售增速大幅放缓:从同比增速来看,该数据已接连出现5个月下滑,并于2022年7月驶入个位数增速区间;从环比数据来看,Q2较Q1环比下降0.6%,7月较6月数据环比下降2.3%。主要原因是个人消费放缓,导致PC和智能手机出货下滑。据此,WSTS全面下调了2022年全球半导体市场增长预期至13.9%(2022年8-12月全球半导体销售额预测月均值约525亿美元)及2023年增长预期至4.6%(2023年全球半导体销售额预测月均值约为530亿美元) 。

结合主要半导体产业地区数据来看,除欧洲地区外,其他各地区7月全球半导体销售额同比增幅呈缩窄趋势。其中美欧日仍保持10%以上的同比增速,驱动着全球销售额增量市场,而中国地区受到上海地区疫情影响,同比增速进入负值。

新一轮出口管制下,国外半导体企业先进终端产品在华销售范围进一步受到限制;预计2022年下半年中国地区销售增速将进一步放缓。

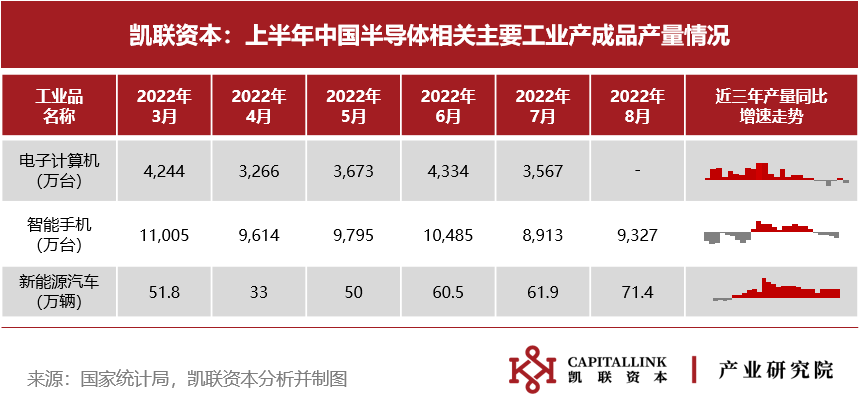

半导体的消费需求主要由终端产品所驱动,以全球最大的半导体芯片消费市场——中国市场的数据为例。受到疫情、通胀、消费者购机意愿低迷等影响,消费电子需求疲软的势头仍在持续,以智能手机、电子计算机为主的应用产品产量进入同比负增长阶段,消费电子厂商仍面临高位库存压力。

反观新能源汽车产量增长正值势头,同比增长超过100%,成为半导体需求增长的主要动能之一,推动半导体需求端结构持续分化。

据日经新闻报道,以全球近2350家芯片相关的上市制造公司为对象,整理得知,2022年一季度库存金额,比2021年年底暴增约970亿美元,库存剩余量和增量皆创10年来新高。

聚焦世界头部半导体企业来看,存货积压态势明显;其中英伟达2022Q2存货金额同比增速高达83.96%,高通存货同比增速达72.93%。主要原因在于高通胀影响下,消费性产品需求疲软,终端买方采购需求明显下滑,进一步导致供应商库存压力提升。

消费电子产品销售下滑,主要产品厂商进入去库存阶段,进而导致了存储芯片行业的下行压力。当前DRAM内存芯片的售价降到了近两年新低,以DDR4 4Gb 512Mx8为例,2022年9月已降到0.85美元,环比下降4.5%,同比降幅为35.1%。

疫情以及国际政策等因素推动了近三年半导体厂商的扩产浪潮,2020-2022年全球半导体行业资本支出预计将连续三年保持两位数增长,资本支出总额屡创新高,根据IC Insights预测2022年半导体资本支出有望增长21%至1855亿美元。

随着2022年下半年半导体行业逐步进入下行回调阶段,半导体销售额及需求增速明显放缓;行业内追涨扩产的晶圆厂商将显著缩减其资本支出,叠加新一轮制裁影响下,部分中国晶圆厂扩产能力受到重创,预计2023年行业整体资本支出可能进入负增长阶段。但是部分海外厂商秉承着国际政策导向及自身战略发展思路,或将持续保持逆势扩产态度。

材料端:2022年第二季度全球硅晶圆出货量超过了今年第一季度创下的历史新高,同比增长1%,达到3704百万平方英寸。第二季度硅晶圆出货量比去年同期的3534百万平方英寸增长了5%。

设备端:2022年第二季度全球半导体设备出货金额达到264.3亿美元,同比增长6%,环比增长7%。其中中国及中国为前两大市场。

然而,新出口管制措施严格限制了外国企业向半导体销售额第一大市场——中国出口特定生产设备、相关零部件及材料的行为,短期内全球半导体材料及设备行业销售业绩将受到较大冲击。